YTM: o verdadeiro rendimento das obrigações (e porque o cupão engana)

- Afonso Ferreira

- Jan 4

- 3 min read

Quando se fala em obrigações, a maioria das pessoas pensa apenas nisto:

“Quanto é o cupão?”

Ou seja, quanto a obrigação paga em juros todos os anos.

Mas essa é só metade da história. Na verdade, o cupão pode ser a parte menos importante do rendimento total.

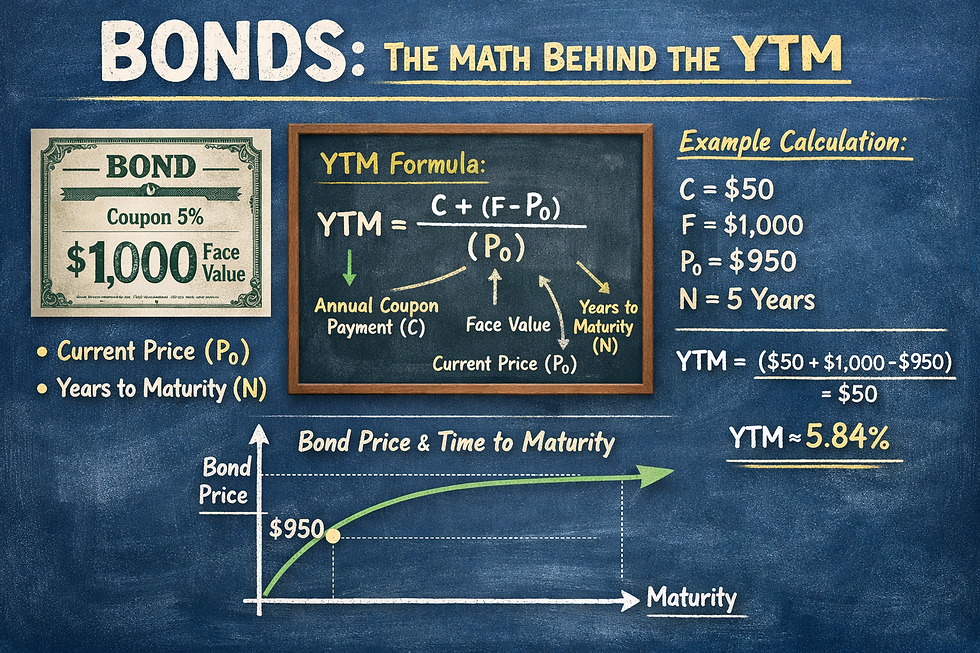

O conceito‑chave deste artigo é o YTM -> Yield to Maturity. É ele que te diz quanto vais realmente ganhar com uma obrigação.

O cupão é simples… até ser enganador

O cupão é o juro anual que a obrigação paga. Exemplo:

Valor nominal: 100

Cupão: 3%

Recebes 3€ por ano

Parece simples. Mas aqui está a questão:

Quase ninguém compra obrigações exatamente a 100.

E quando o preço muda, o rendimento muda, mesmo que o cupão seja o mesmo.

O preço da obrigação muda, e muda tudo

As obrigações são negociadas no mercado como as ações. O preço sobe e desce todos os dias.

E isso altera o rendimento real.

Exemplo simples:

Cupão: 3%

Valor nominal: 100

Mas compras a 90 (desconto)

Recebes 3€ por ano… Mas também vais receber 100€ no final, apesar de teres pago apenas 90.

Ou seja: Tens juros + ganho de capital O teu rendimento real é muito maior do que 3%

Agora o contrário:

Cupão: 3%

Compras a 110 (prémio)

Recebes 3€ por ano… Mas no final recebes 100€, menos do que pagastena compra!

Tens juros – perda de capital O teu rendimento real é menor do que 3%

É por isso que o cupão, sozinho, não diz nada sobre o rendimento.

Entra o YTM: a métrica que realmente importa

O YTM (Yield to Maturity) é o rendimento anualizado que vais obter se mantiveres a obrigação até ao fim.

E inclui tudo:

Cupões

Ganho ou perda de capital

Tempo até à maturidade

Preço atual

Valor nominal

É a métrica que permite comparar obrigações diferentes, mesmo que:

tenham cupões diferentes

preços diferentes

maturidades diferentes

O YTM é o “rendimento total esperado”.

Exemplo completo (super simples)

Imagina duas obrigações:

Obrigação A

Cupão: 5%

Preço: 110

Maturidade: 5 anos

Obrigação B

Cupão: 2%

Preço: 90

Maturidade: 5 anos

Se olhares só para o cupão, escolhes a A. Mas quando calculas o YTM…

A tem cupão alto, mas vais perder 10€ no final

B tem cupão baixo, mas vais ganhar 10€ no final

Resultado: A obrigação B pode ter um YTM maior do que a A.

É por isso que investidores profissionais nunca escolhem obrigações pelo cupão.

<<< importante >>>

Porque é que o preço muda?

Principalmente por causa das taxas de juro.

A regra é simples:

Taxas sobem → obrigações antigas caem de preço

Taxas descem → obrigações antigas sobem de preço

Porquê? Porque o cupão é fixo. Se novas obrigações pagam mais, as antigas têm de ficar mais baratas para serem competitivas.

E quando o preço muda, o YTM muda, ou seja, o teu rendimento esperado muda!

<<< voltando à questão do YTM >>>

O que isto significa para o investidor?

1. Cupão alto não significa rendimento alto

Pode ser uma obrigação cara com YTM baixo.

2. Cupão baixo não significa rendimento baixo

Se estiver com desconto, o YTM pode ser excelente.

3. O preço é tão importante quanto o cupão

É ele que determina o ganho ou perda de capital.

4. O YTM é a métrica que realmente interessa

É o “rendimento total” — o que vais mesmo ganhar.

Lembra-te:

O cupão diz-te quanto recebes por ano. Mas o YTM diz-te quanto ganhas no total.

Não sabes quais as melhores obrigações para investires?

Fala com o AF Investments!

Afonso Ferreira

Fundador | AF Investments

Disclaimer:

Este post tem caráter meramente informativo e não constitui uma proposta, recomendação ou aconselhamento financeiro. As informações aqui apresentadas não devem ser tomadas como base única para decisões de investimento. Antes de investir, recomenda-se a realização de uma análise própria e/ou a consulta de um profissional qualificado. Investimentos envolvem riscos, podendo resultar em perdas.

Comments